Renault Bank deja sin cambios en el segundo tramo del mes sus productos. Algo no sucedido desde junio de 2022.

La entidad, desde el mes de julio, siempre realizaba alguna subida en la rentabilidad de su depósito o de su cuenta de ahorro a mediados del mes.

¿Estará llegando al límite de rentabilidad que puede ofrecer o quizás es suficiente por la competencia?

Además, el banco directamente ha extendido el plazo de validad de su oferta hasta mediados de mes de diciembre (11 para ser exactos). Lo normal era una oferta al inicio del mes y otra a mediados.

Observa los cambios del banco:

Mediados de mayo (ver aquí): cuenta al 0,34% TAE y depósito al 0,7% TAE

Finales de mayo (ver aquí): cuenta al 0,45% TAE y depósito al 1,1% TAE

Inicio de julio (ver aquí): cuenta al 0,45% TAE y depósito al 1,4% TAE

Finales de julio (ver aquí): cuenta al 0,55% TAE y depósito al 1,4% TAE

Inicio de septiembre (ver aquí): cuenta al 0,7% TAE y depósito al 1,4% TAE.

Finales de septiembre (ver aquí): cuenta al 1% TAE y depósito al 1,81% TAE.

Inicio de octubre (ver aquí): Fue una decepción. Mantuvo sin cambios sus productos.

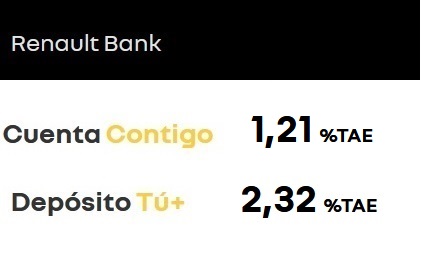

Finales de octubre (ver aquí): Cuenta al 1% TAE y depósito al 2,32% TAE.

Inicio de noviembre: sin cambios.

Mediados de noviembre (ver aquí) sube la cuenta hasta el 1,21% TAE

Como veis, Salvo Facto (2,5% TAE) y la oferta ya existen de Wizink y la cuenta de Sabadell (estaba antes), el resto no pueden con la oferta de Renault Bank.

*2%: penalización del 2% por el periodo comprendido entre la fecha de cancelación y la fecha de vencimiento del depósito. La penalización nunca superará los intereses brutos.

¿Cómo so los productos de Reanaut Bank?

Las características de su cuenta son:

Rentabilidad: 1,21% TAE

TIN: 1,20%

Sin límite de mínimo ni máximos de inversión.

Pago de intereses: Mensualmente

Sin gastos ni comisiones.

Sin obligación de domiciliar ningún recibo.

Con tu dinero siempre disponible.

Y de su depósito:

Rentabilidad: 2,32% TAE

Plazo: 24 meses.

Pago intereses: trimestralmente, se hará el día 15 de los meses marzo, junio, septiembre y diciembre.

Inversión: desde 500 euros y la máxima de hasta 1 millón de euros por imposición.

Cancelación anticipada: no permitida.

Sin gastos ni comisiones.

Esta oferta es válida hasta el 11 de enero de 2022.

el cambio es que ha puesto como nueva vigencia el día 11… pero de ENERO del año que viene.

por Jose15 diciembre, 2022 a las 10:51

¿Es de fiar Renault Bank? porque estoy pensando si mover de pibank a este por la cuenta que tiene al 1.21….

por ANTONIO15 diciembre, 2022 a las 11:07

Si no vas a necesitar, facto a tres meses al dos por ciento

por A.16 diciembre, 2022 a las 9:14

Si no has tenido problemas para confiar en un banco que se llama Pichincha no creo que tengas problemas para confiar en un banco que se llama Renault.

por Jose15 diciembre, 2022 a las 11:13

Hola Antonio, es que depósitos no me fio..y renault y facto al ser FDG fuera de España tampoco sé muy bien si corro mucho riesgo al mover…en principio me estoy fijando en las cuentas renumeradas, pero pedia opinión ya que parece que Pîbank no mueve nada…

por victor15 diciembre, 2022 a las 11:32

ERROR.BFS a 6 meses ha retirado el 2%

por Jose I Mayorga15 diciembre, 2022 a las 11:39

Esta bien la intención de la info, pero hay algunos errores que se van manteniendo desde hace tiempo: wizink no tiene deposito a 12 meses (es a 18), EBN no tiene depósitos cancelables, DB ya no anuncia ofertas en su web (hay que llamar o ir a oficina y a ver que te dicen)…

por Pepe15 diciembre, 2022 a las 14:47

Los de Wizink me tienen mosqueado, porque con la escusa del blanque de dinero , me piden siempre la declaracion de hacienda para que demuestre de donde viene el dinero que meto en ese banco y siempre deja la gestion a medias hasta que le pasas la declaracion, cosa que me niego, es personal y no le es necesario obligatorio, lo mas que hago es pasarle la hoja 1 y 4, pero ahora los cachondos dicen que no es suficiente, que es parece lo que hacen estos fieras?

por Raquel15 diciembre, 2022 a las 16:04

Por ese mismo motivo no acabé el proceso de apertura de cuenta y depósito

por Sam15 diciembre, 2022 a las 16:05

A mi me ha pasado con Renault Bank y no pienso enviársela, con lo cual deberán cerrarla ellos mismos.

Para una mísera cuenta de Ahorro no pienso dar la declaración.

En cambio en Pibank todo bien y no pidieron nada.

por JoseLuis15 diciembre, 2022 a las 17:04

Como veo que hay otro Jose y un Pepe voy a cambiar a José Luis para que no hayan confusiones.

No entiendo como ciertos bancos piden tanta documentación que yo soy el primero que no daría, puesto con con un simple certificado de titularidad bancaria de donde sale el dinero de las transferencia es más que suficiente, y eso es lo que pide el BdE para abrir una cta junto con el DNI.

Con respecto a la subida medio punto de hoy por parte del BCE,, sino hay movimiento en Pibank a finales de mes, me voy directamente a Raisin, puesto que sí riesgo hay en los bancos extranjeros también lo hay en los locales con FGD de todas las nacionalidades, porque los que nos movemos en este mundillo perdimos esos complejos.

por Josema16 diciembre, 2022 a las 10:39

Parece que todos los José tenemos el mismo problema con Wizink. A mi me pasó los mismo, quise renovar un depósito y me pidieron la declaración. Me negué con los mismos argumentos que dice Pepe y además cancelé todo lo que tenía con ellos. Si todos hiciéramos lo mismo dejarían de pedirla. Yo sólo tengo obligación de presentarla y justificarla si me la pide Hacienda, no que me la pida un banco. Creo que lo hacen para obtener información confidencial sobre con que bancos trabajas, de donde obtienes tus ingresos, y así crear un perfil para enviarte información o venderla. Alguien debería tomar medidas (CNMC, Banco de España, Asociación de Consumidores,,,)

por pariloli15 diciembre, 2022 a las 15:00

Bueno, pues está claro que Renault y Pibank ya no son alternativas serias. Que vuelvan a subir los tipos de interés un 0,50 y ellos mantengan las mismas condiciones…es de vergüenza.

En cuanto Facto dé sus nuevos tipos a partir del día 23, me voy con ellos. Entiendo que los van a mejorar, porque ya sería de juzgado de guardia que no lo hicieran.

De manera que para las hipotecas suben los tipos sobre la marcha, pero para los ahorros no, los mantienen perennes a tipos de chiste como el 0,80 de algunos bancos por depósitos…

Qué panda de usureros

por madruga15 diciembre, 2022 a las 16:14

Y eso no es lo peor.

Para mi lo peor es la manipulación informativa de los telediarios: todos informan de la subida del tipo de interés por el BCE y su consecuencia en las subida de hipotecas, pero NINGUNO dice nada que las entidades bancarias grandes españolas no pagan ni un duro por el capital, al menos en España. Por ejemplo Banco Santander y BBVA si pagan por el capital fuera de España.

En resumen, se han propuesto hacernos más pobres sí o sí, o pagando más intereses en tus préstamos o no pagándote por tu capital. De juzgado de guardia.

Saludos.

Renault Bank prorroga por 2 semanas, hasta el 19 de mayo de 2026, sus depósitos sin cambios con una rentabilidad por encimad el 3% TAE.

El banco subió hace 2 semanas la rentabilidad de sus productos rompiendo la barrera del 3% TAE, concretamente hasta el 3,03% TAE en su plazo fijo a 3 años, que incrementó en un 0,2 putos porcentuales.

Renault Bank deja sin cambios en el segundo tramo del mes sus productos. Algo no sucedido desde junio de 2022.

Renault Bank deja sin cambios en el segundo tramo del mes sus productos. Algo no sucedido desde junio de 2022. Renault Bank prorroga por 2 semanas, hasta el 19 de mayo de 2026, sus depósitos sin cambios con una rentabilidad por encimad el 3% TAE.

Renault Bank prorroga por 2 semanas, hasta el 19 de mayo de 2026, sus depósitos sin cambios con una rentabilidad por encimad el 3% TAE. Renault Bank ha prorrogado el plazo de comercialización de sus depósitos sin cambios por 2 semanas más, hasta el 21 de abril de 2026.

Renault Bank ha prorrogado el plazo de comercialización de sus depósitos sin cambios por 2 semanas más, hasta el 21 de abril de 2026.

el cambio es que ha puesto como nueva vigencia el día 11… pero de ENERO del año que viene.

¿Es de fiar Renault Bank? porque estoy pensando si mover de pibank a este por la cuenta que tiene al 1.21….

Si no vas a necesitar, facto a tres meses al dos por ciento

Si no has tenido problemas para confiar en un banco que se llama Pichincha no creo que tengas problemas para confiar en un banco que se llama Renault.

Hola Antonio, es que depósitos no me fio..y renault y facto al ser FDG fuera de España tampoco sé muy bien si corro mucho riesgo al mover…en principio me estoy fijando en las cuentas renumeradas, pero pedia opinión ya que parece que Pîbank no mueve nada…

ERROR.BFS a 6 meses ha retirado el 2%

Esta bien la intención de la info, pero hay algunos errores que se van manteniendo desde hace tiempo: wizink no tiene deposito a 12 meses (es a 18), EBN no tiene depósitos cancelables, DB ya no anuncia ofertas en su web (hay que llamar o ir a oficina y a ver que te dicen)…

Los de Wizink me tienen mosqueado, porque con la escusa del blanque de dinero , me piden siempre la declaracion de hacienda para que demuestre de donde viene el dinero que meto en ese banco y siempre deja la gestion a medias hasta que le pasas la declaracion, cosa que me niego, es personal y no le es necesario obligatorio, lo mas que hago es pasarle la hoja 1 y 4, pero ahora los cachondos dicen que no es suficiente, que es parece lo que hacen estos fieras?

Por ese mismo motivo no acabé el proceso de apertura de cuenta y depósito

A mi me ha pasado con Renault Bank y no pienso enviársela, con lo cual deberán cerrarla ellos mismos.

Para una mísera cuenta de Ahorro no pienso dar la declaración.

En cambio en Pibank todo bien y no pidieron nada.

Como veo que hay otro Jose y un Pepe voy a cambiar a José Luis para que no hayan confusiones.

No entiendo como ciertos bancos piden tanta documentación que yo soy el primero que no daría, puesto con con un simple certificado de titularidad bancaria de donde sale el dinero de las transferencia es más que suficiente, y eso es lo que pide el BdE para abrir una cta junto con el DNI.

Con respecto a la subida medio punto de hoy por parte del BCE,, sino hay movimiento en Pibank a finales de mes, me voy directamente a Raisin, puesto que sí riesgo hay en los bancos extranjeros también lo hay en los locales con FGD de todas las nacionalidades, porque los que nos movemos en este mundillo perdimos esos complejos.

Parece que todos los José tenemos el mismo problema con Wizink. A mi me pasó los mismo, quise renovar un depósito y me pidieron la declaración. Me negué con los mismos argumentos que dice Pepe y además cancelé todo lo que tenía con ellos. Si todos hiciéramos lo mismo dejarían de pedirla. Yo sólo tengo obligación de presentarla y justificarla si me la pide Hacienda, no que me la pida un banco. Creo que lo hacen para obtener información confidencial sobre con que bancos trabajas, de donde obtienes tus ingresos, y así crear un perfil para enviarte información o venderla. Alguien debería tomar medidas (CNMC, Banco de España, Asociación de Consumidores,,,)

Bueno, pues está claro que Renault y Pibank ya no son alternativas serias. Que vuelvan a subir los tipos de interés un 0,50 y ellos mantengan las mismas condiciones…es de vergüenza.

En cuanto Facto dé sus nuevos tipos a partir del día 23, me voy con ellos. Entiendo que los van a mejorar, porque ya sería de juzgado de guardia que no lo hicieran.

De manera que para las hipotecas suben los tipos sobre la marcha, pero para los ahorros no, los mantienen perennes a tipos de chiste como el 0,80 de algunos bancos por depósitos…

Qué panda de usureros

Y eso no es lo peor.

Para mi lo peor es la manipulación informativa de los telediarios: todos informan de la subida del tipo de interés por el BCE y su consecuencia en las subida de hipotecas, pero NINGUNO dice nada que las entidades bancarias grandes españolas no pagan ni un duro por el capital, al menos en España. Por ejemplo Banco Santander y BBVA si pagan por el capital fuera de España.

En resumen, se han propuesto hacernos más pobres sí o sí, o pagando más intereses en tus préstamos o no pagándote por tu capital. De juzgado de guardia.

Saludos.