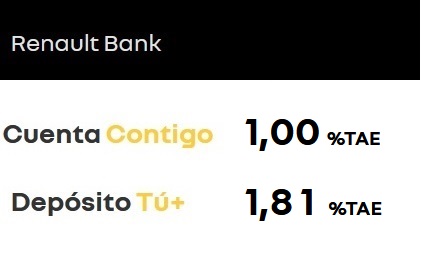

Hoy, día 18 de octubre, se termina el plazo de la oferta de Renault Bank, en el que da un 1% TAE en su Cuenta de Ahorro y 1,81% TAE en su depósito a 24 meses de plazo. ¿Qué ofrecerá mañana?

Hoy, día 18 de octubre, se termina el plazo de la oferta de Renault Bank, en el que da un 1% TAE en su Cuenta de Ahorro y 1,81% TAE en su depósito a 24 meses de plazo. ¿Qué ofrecerá mañana?

La última actualización, el 4 de octubre, fue algo decepcionante. Renault Bank tras saber que Orange Bank le igualaba la oferta, no hizo ningún cambio.

La oferta actual de la entidad es del día 20 de septiembre, y desde entonces ha ocurrido bastantes cosas:

- Facto: Sube la rentabilidad de todos sus depósitos. 1% TAE a 3 meses, 2,25% TAE desde 6 meses y hasta 2,5% TAE.

- BFS: 1,6% TAE desde sólo 6 meses y hasta el 1,7% TAE a 3 años de plazo.

- Orange Bank: pone su cuenta al 1% TAE.

- Pibank: ofrece su cuenta al 1% TAE y pone un depósito a 12 meses de plazo al 2,01% TAE.

- Sabadell: ofrece desde el 1% TAE hasta el 3% TAE en su cuenta online en función de sin vinculaciones o con vinculaciones.

- EBN: ofrece depósitos al 1,5% TAE desde 12 meses, hasta 1,75% TAE a 3 años de plazo.

- Wizink: dará a partir de 1 de noviembre al 2% TAE desde 18 meses de plazo, hasta el 2,5% TAE a 3 años.

No ha pasado ni 1 mes, y lo que era una impresionante oferta, ahora es uno más, y como dicen algunos usuarios en los comentarios: el que ofrezca más y más pronto se llevará el gato al agua.

¿Qué ofrece actualmente Renault Bank?

Ofrece una cuenta al 1% TAE para que tengas el dinero líquido y sin condiciones:

- Rentabilidad: 1,0% TAE

- Sin límite de mínimo ni máximos de inversión.

- Pago de intereses: Mensualmente

- Sin gastos ni comisiones.

- Sin obligación de domiciliar ningún recibo.

- Con tu dinero siempre disponible.

Las transferencias (normales, de momento las inmediatas no están disponibles) también son gratuitas, pero sólo a una cuenta asociada (contigo de titular).

Es una buena cuenta, la más rentable del mercado junto con otras 4 cuentas: Orange Bank, Pibank, Sabadell y MyInvestor (ver comparativa).

Y un depósito a 24 meses de plazo y al 1,81% TAE:

- Rentabilidad: 1,81% TAE

- Plazo: 24 meses.

- Pago intereses: trimestralmente, se hará el día 15 de los meses marzo, junio, septiembre y diciembre.

- Inversión: desde 500 euros y la máxima de hasta 1 millón de euros por imposición.

- Cancelación anticipada: no permitida.

- Sin gastos ni comisiones.

Al ser el plazo de 2 años, de entrada, diremos que es demasiado tiempo para cómo está evolucionando el mercado de depósitos.

Además, hay entidades que ofrece bastante más a ese plazo (Wizink) o que ofrecen similar a mucho menos plazo (Pibank).

Con todo esto, creemos que mañana tendremos una mejor oferta del banco o debería si quiere captar más liquidez. ¿Quizás ya ha captado lo suficiente?

Renault Bank sube la rentabilidad de su Cuenta Contigo desde el 2,02% TAE hasta el 2,17% TAE, manteniendo sin cambios sus depósitos.

Renault Bank sube la rentabilidad de su Cuenta Contigo desde el 2,02% TAE hasta el 2,17% TAE, manteniendo sin cambios sus depósitos. Renault Bank sube la rentabilidad de sus 3 depósitos en un 0,15 puntos porcentuales, ahora ofrece como máximo 3,19% TAE a 3 años de plazo.

Renault Bank sube la rentabilidad de sus 3 depósitos en un 0,15 puntos porcentuales, ahora ofrece como máximo 3,19% TAE a 3 años de plazo. Renault Bank prorroga nuevamente por 2 semanas, hasta el 2 de junio de 2026, sus depósitos sin cambios con una rentabilidad por encimad el 3% TAE.

Renault Bank prorroga nuevamente por 2 semanas, hasta el 2 de junio de 2026, sus depósitos sin cambios con una rentabilidad por encimad el 3% TAE.

Que pensais sobre el riesgo de poner más de 100mil en Facto? ya se que adivinos no hay, pero me gustaría saber vuestras opiniones

Mejor abrir conjunto con 2 titulares. El FGD garantiza 100k por persona.

Más de 100mil euros en la misma cuenta no se hace cargo el fondo si el banco quiebra. Por lo que es preferible dos cuentas con 100mil, que una con 200mil.

Yo no pondría jamás más de 100K en ninguna entidad. Es cierto que desde 2008 hasta ahora ha habido motivos para caídas (esta experiencia que nos ha aportado la realidad no es nada despreciable). Crisis financiera global, Pandemia sin precedentes en toda la historia (confinamiento prácticamente mundial), Guerra en el rellano de la casa. Y no han quebrado (que yo sepa) bancos Europeos.

Pero de ahí a arriesgar por un poco más de remuneración y depositar más de los 100K que garantiza el FGD del país X (europeo) me quitaría el sueño. Prefiero pillar un TAE algo menor y repartir pero 100% garantizado por algún FDG. Es mi opinión personal.

PS: En el caso en que me viera muy condicionado a tener más de 100K en una única entidad, JAMÁS sería en una entidad que no fuera un «peso pesado», esas que vienen a conocerse últimamente como «sistémicas». Desde luego FACTO no entraría en esa categoría tampoco.

Salud y pruedencia!

Dicen que no es recomendable tener más de 100000 euros en ningún banco

Coincido con tu reflexion, «mejor comer menos y que te aproveche» a tener dolor de barriga.

Cierto que no hay quiebras…pero, y Facto = Italia… no se que pensar

En la única entidad que se pueden dejar más de 100K es en el Banco de España. Fuera de ahí hay ni en los grandes bancos. No me fio ni de la camisa que llevo.

Renault bank, dejará sin tocar la cuenta renumerada y entrará en la guerra de los depósitos, subiendo entre el 2,50 y el 2,75. Aunque a sabiendas de la próxima subida de tipos de interés a final de mes, quizás quiera dar un golpe sobre la mesa y adelantar las subidas de noviembre y diciembre, llegando a ofrecer un 1,50 en cuenta y un 3 en el depósito.

Con las ofertas que tenemos a día de hoy en cuantas de ahorro y diversificando es posible tener hasta 300k de forma indefinida y 60k por 1 año, liquido, todo cubierto todo por algún FGD y rentando al 1%TAE.

El Fgd también cubre wn una c.c. remunerada? O es sólo en caso de depósito a plazo?

@Francisco Javier, cubre ambos.

Los que confiais en el FGD, seguís creyendo en los reyes magos, a que si?

Ni que lo digas. Como si hubiera dinero de fondos para cubrir una quiebra

Si dejan caer un banco dejan caer todo el sistema. Post políticas expansivas y el «whatever it takes» aquel de Draghi, el día que pase eso tendremos otras cosas de las que preocuparnos que de nuestro dinero.

El meter miedo es un instrumento que siempre le ha funcionado a la banca tradicional por cierto.

Confiar… en quien se puede confiar? En el señor del banco que te ofrece un fondo garantizado que acumula un interes del x%; en las acciones de tal empresa que son un pelotazo; en una casa en tal urbanización que es un valor seguro; alquilando un piso a una familia que parece decente, apostándolo todo al rojo por una corazonada, en que teniéndolo bajo del colchón está controlado … Seguro no hay nada pero en algo hay que creer, en el FGD responde el país de turno (se supone), y de no poder Europa haría algo. Llámame inconsciente, serán cosas de la edad.

La misma garantía que la que dice tener el Estado o la deuda pública, te fías? Hay veces que ha llegado a ser deuda perpetua o habido quitas.