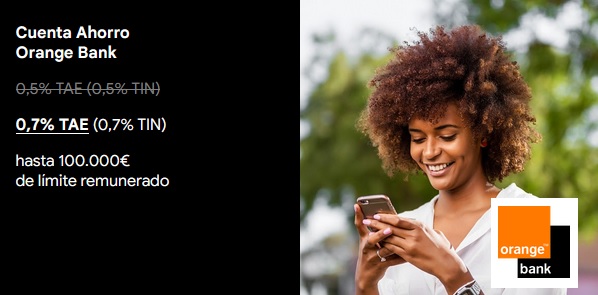

Orange Bank ya anuncia que la rentabilidad de su cuenta de ahorro será al 0,7% TAE a partir del próximo día 1 de octubre, dejando el importe máximo remunerado sin cambios: 100.000€

Orange Bank ya anuncia que la rentabilidad de su cuenta de ahorro será al 0,7% TAE a partir del próximo día 1 de octubre, dejando el importe máximo remunerado sin cambios: 100.000€

Este anuncio ya es conocido por los clientes del banco que recibieron un email el pasado día 5 de septiembre con dicha información.

Es de los pocos bancos que tenemos conocimiento que hacen anuncios en este sentido: una subida de tipos a futuros. Eso se hace cuando decides realizar una bajada o quitar alguna oferta.

De esta forma, a partir de 1 de octubre, tanto Orange Bank como Renault Bank remunerará tu dinero al 0,7% TAE, salvo que mañana, Renualt Bank realice cambios en su oferta, que le toca.

Así, pues, la nueva oferta de Orange Bank puede quedarse fuera de juego incluso antes de que entre en vigor.

Renault Bank, que lleva muy activo en los últimos meses, sabe dónde puede robar pasivo y clientes, y son los de Orange Bank y sus cambios en los últimos meses están orientados en ese sentido.

En el mes de julio, Renault Bank subió su cuenta hasta el 0,55% TAE, para batir a Orange Bank y por lo visto se quedaron algo cortos, y el 1 de septiembre lo subió nuevamente hasta el 0,7% TAE, que junto con su depósito al 1,4% TAE, es el claro ganador.

Eso sí, Orange Bank ofrece una serie de servicios que Renault Bank no dispone: tarjetas, domiciliaciones, Bizum, transferencias instantaneas….

Evolución Cuenta Orange Bank

Orange Bank lanzó su cuenta al 1% TAE y para un máximo de 20.000€ en noviembre de 2019. Fue una cuenta rentable en una época que nadie ofrecía nada por tu dinero, incluso querían cobrarte por prestarles.

El pasado 1 de diciembre de 2021 el banco redujo la rentabilidad hasta el 0,5% TAE, pero aumentó el máximo remunerado hasta los 40.000€.

El 1 de julio de 2022, aumentó nuevamente el máximo remunerado, hasta 100.000€.

Por último, el próximo 1 de octubre, la cuenta pasará a remunerar al 0,7% TAE y para un máximo de 100.000€

Características de la cuenta

- Rentabilidad: 0,5% TAE (0,7% TAE a partir de 1 de octubre).

- Inversión máxima: 100.000€

- Pago de intereses: mensualmente

- Sin comisiones de mantenimiento.

- Sin comisiones de transferencia Inmediatas.

- Sin comisiones de transferencia SEPA.

- Tarjeta de débito MasterCard gratuita

- Retirar de efectivo de hasta 3 veces al mes gratis en cualquier cajero de la Zona Euro

- Bizum gratis

- Sin permanencia.

Orange Bank ha cerrado automáticamente todas las cuentas que aún estaban abiertas en el día de hoy y lo está comunicando vía email a sus clientes.

Orange Bank ha cerrado automáticamente todas las cuentas que aún estaban abiertas en el día de hoy y lo está comunicando vía email a sus clientes. La política de cobrar comisiones en la cuenta de Cetelem se impone sobre el negocio de sin comisiones de Orange Bank y Money Go.

La política de cobrar comisiones en la cuenta de Cetelem se impone sobre el negocio de sin comisiones de Orange Bank y Money Go. El día 17 de junio cerrará sus puertas Orange Bank, y el camino normal sería a Cetelem, pero al no hacerlo de forma proactiva el banco, deja en manos de los clientes tomar la decisión.

El día 17 de junio cerrará sus puertas Orange Bank, y el camino normal sería a Cetelem, pero al no hacerlo de forma proactiva el banco, deja en manos de los clientes tomar la decisión.

Buenos días chic@s.

Esta sí que es una buena noticia, como se van alegrar hoy.

Todos hemos fallado en nuestros cálculos, lo cual me agrada si es para un beneficio mejor a nuestro favor como es el caso.

Renault Bank con su TAE = 1% en su cuenta le da una pasada a Orange Bank. Por tanto, este último (OB) YA NO TIENE NADA QUE HACER. Su subida para OCTUBRE del 0,7% NO LES VALDRÁ PARA NADA, se la ha comido RB.

Lo siento Orange Bank o te pones las pilas con buenos TAEs y al momento de anunciarlo, NO casi 1 mes después.

Como dije en un comentario anterior en este foro mis 100.000 € se quedan entonces contigo (valga la redundancia, Cuenta Contigo).

OB espabila que pierdes a tod@s TUS clientes.

También, para los amantes de los depósitos Renault Bank ha subido el suyo (Depósito Tú +) a un TAE = 1,81% (número algo raro, lo digo por la terminación en 1 en vez de en cero pero bienvenido sea ese 0,01% a mayores).

OJO: Ambas promociones, cuenta y depósito, son VÁLIDAS hasta el 04 de OCTUBRE del 2022.

Y ahí le veo yo el PERO juegan aproximadamente de 15 en 15 días.

Me gustaría también hacer una mención importante en 2 aspectos diferentes de este otro banco (Banco Pibank) que empezó fuerte pero CADA VEZ MÁS se ESTÁ QUEDANDO ATRÁS y con diferencia frente a RB y OB.

1) El Banco Pibank (BP) últimamente va a remolque de RB y OB. Y sigue yendo a remolque porque mientras los otros 2 bancos mencionados siguen aumentando la rentabilidad de sus productos, y AÚN SABIENDO PB que TAE dan RB y OB, éste (PB) NO HA OFRECIDO por lo de ahora NINGÚN PRODUCTO SUYO que tenga una rentabilidad mayor que la de los otros dos y LIDERASE ASÍ, en algún momento, la RENTABILIDAD de sus productos.

2) Dicho banco (BP) ESTÁ TRATANDO IGUAL a los clientes que tienen su Cuenta Remunerado que a los clientes que depositan allí mes a mes SU NÓMINA. Ambas cuentas en la última subida de intereses las ha igualado AMBAS, sin distinción, a un TAE = 0,60%.

Desde mi punto de vista NO es nada justo y este banco debería cuidar más a l@s clientes que tienen su nómina con ellos.

Así que Pibank te queda POCO para que TE SIGA DEPOSITANDO MI CONFIANZA EN TI (y seguro que la de muchos foreros de esta web de tucapital.es y también como no, del boca a boca que corre como la pólvora), o sea, MI NÓMINA que tengo que sudarla día a día.

Por cierto, me viene ahora a la mente.

El DÉPOSITO de 4 meses y el de 6 meses de EBN se han quedado YA ANTICUADOS en tan sólo unos días, menos mal que esperé sino habría palmado el 0,1% y el 0,05% durante TODO EL TIEMPO DE ESE DEPÓSITO (4 y 6 meses respectivamente).

Del Banco Nationale-Nederlandel aprovecho para decir que SE HA QUEDADO ANCLADO ya HACE TIEMPO es su TAE = 0,20% y no tiene vistas de arrancar.

Aunque es más de lo que ofrece el BANCO BIG, el MyInvestor TAE = 0,1% (para quién ya ha agotado su año con su TAE = 1%; o bien siga con ese TAE del 1% SÍ ya haya picado en comprar sus productos asociados (personalmente bancos que me dan asco, sólo nos falta que les compremos la aspiradora super ultra mega rápida y que mola mogollón).

Por último, es digno de comentar la gran captación que está haciendo el Banco WiKink (TAE = 0,5%), que LLEVA DURMIENTO en los laureles MÁS de 1 AÑO.

Este banco (BW) sólo sirve para usar y ver el WiKink Center.

En mi opinión, lo único que hace es coger a la gente que menos domina del tema económico ofreciéndoles una tarjeta de CRÉDITO (que las carga el diablo) que como la toques en vez de devolverles el 0,5%, LE TIENES QUE DEVOLVER cerca del 20%, sí como han oído bien ustedes tendrán que DEVOLVERLES un TAE cercano al 20%, CON POCO QUE SE DESCUIDEN.

Para los amantes de QUITARSE de ENCIMA su DINERO mediante DEPÓSITOS, para que los BANCOS dispongan CON SEGURIDAD de NUESTRO DINERO durante un TIEMPO X, decirles que Cuenta Facto ha aumento el TAE de sus depósitos.

Entre otros DEPÓSITO a 3 meses: TAE = 0,50%

DEPÓSITO a 12 meses: TAE = 0,65%.

El DEPÓSITO de BANCO FINANTIA a 12 meses se queda en el TAE = 1,10%.

Y, actualizo lo dicho un poco más arriba, el DEPÓSITO del BANCO EBN a 12 meses renta a un TAE = 1,00% (eso sí, a partir de 10.000 € y no como la burrada que piden los del Banco Finantia).

Lo más llamativo es que HAN QUITADO el DEPÓSITO de 4 meses, no sé si porque les iba mal o les iba demasiado bien. Si lo quitaron sabiendo cual era la subida del BR entonces está claro QUE NO IBAN A COMERSE UN ROSCO.

Sin embargo, lo curioso es que han puesto el DEPÓSITO de 3 meses PERO a un TAE = 0,60% rentabilidad igualada a PB y inferior a OB y mucho más que inferior que la de RB.

Buenas noches y ya verán como mañana (bueno, técnicamente HOY se levantan con UNA GRAN SONRISA.

Así me gusta que los BANCOS NECESITEN NUESTRO dinero.

Gracias Javier M, muy completo el comentario. Ahora faltan ING, WZ y alguno que otro que muevan ficha o desaparezcan de la lista.

Muy completo, pero con algun error

– EBN, Depósitos SINYCON Plus. Mantiene el depósito a 4 meses al 0,90%. NO lo han quitado, y a 12 meses renta un 1,50% (No un 1% como pones), y el deposito a tres meses 0,65% (No 0,60% como pones)

– PIBANK, creo que el deposito a 1 año, al 1,2% TAE es interesante porque a diferencia de otros admite cancelación anticipada y es un 0,1% mejor que el del Banco Finantia

Ahhhh, por cierto el Banco Sabadell está TEMBLANDO SINO TEMBLÓ YA, recuerden que SÓLO remunera 30.000 € (a algunas promociones TRIMESTRALMENTE y a las más afortunadas MENSUALMENTE, el resto como la CuentaNOCuenta de ING, es decir TAE = 0%).

O aunque fuese la Cuenta Nómina de ING con su gran rentabilidad.

Aprovecho para decirles que ING mira por nosotros AHORA en su BROKER NARANJA, después de decir no sé cuantas burradas acaba diciendo que ASÍ NOS FAVORECE A NOSOTROS con SU RENOVADO BROKER NARANJA.

Pues bien, AHORA en vez de tener que COMPRAR 1 VALORL/ACCIÓN SEMESTRALMENTE para que NO nos cobren comisiones de CUSTODIA tenemos que comprar 1 VALOR/ACCIÓN cada TRIMESTRE. Buauuuu! MENUDO BENEFICIO yo NO sé donde ellos ven que nos están beneficiando, creo que deben ir URGENTEMENTE al OCULISTA.

Esta COMISIÓN DE CUSTODIA se aplicará A PARTIR del 2023.

Excelente comentario. No lo leí antes por eso puse lo de la nueva rentabilidad de Renault Bank.

Y Renault Bank mueve ficha, cuenta contigo al 1% TAE y depósito a 24 meses al 1,81% TAE

El 1% anunciado por Renault Bank debe de haber hecho bastante pupa en Orange Bank.

Apuesto a que su cambio de condiciones para el 01/10 va a ser modificado (al alza) antes de entrar en vigor.

No creo Álvaro aunque me gustaría equivocarme.

Puede que pocos días después sí lo haga, más bien creo que sí lo debería hacer para no perder sus clientes y sus nuevos potenciales clientes.

Cambiarlos ahora antes de aplicar su nuevo anuncio de subida de TAE del 01 de Octubre de 2022 durante unos días, su «nuevo» TAE a partir de ese día (0,70%), personalmente NO creo que se hechen para atrás para ese día y aumenten los intereses, PERO ELLOS VERÁN.

Acerté ;)

2º pronóstico: Renault Bank moverá ficha el 5 de Octubre. A ver si no me equivoco :)

Muy completo, pero con algun error

– EBN, Depósitos SINYCON Plus. Mantiene el depósito a 4 meses al 0,90%. NO lo han quitado, y a 12 meses renta un 1,50% (No un 1% como pones), y el deposito a tres meses 0,65% (No 0,60% como pones)

– PIBANK, creo que el deposito a 1 año, al 1,2% TAE es interesante porque a diferencia de otros admite cancelación anticipada y es un 0,1% mejor que el del Banco Finantia