Deutsche Bank ha retirado la información de su Depósito Solidez DB de hasta 1,85% TAE de su web, y ahora todo el que esté interesado debe de ponerse en contacto con el banco.

Deutsche Bank ha retirado la información de su Depósito Solidez DB de hasta 1,85% TAE de su web, y ahora todo el que esté interesado debe de ponerse en contacto con el banco.

Esta entidad fue de los primeros en lanzar unos depósitos con cierta rentabilidad (hasta 0,6% TAE) en el mes de mayo de 2022.

Pero no fue hasta hace 1 mes que el banco subiera hasta el 1,85% TAE la rentabilidad de estos productos y que ahora oculta la información al público general y será una oferta personalizada para cada cliente que se ponga en contacto con el banco.

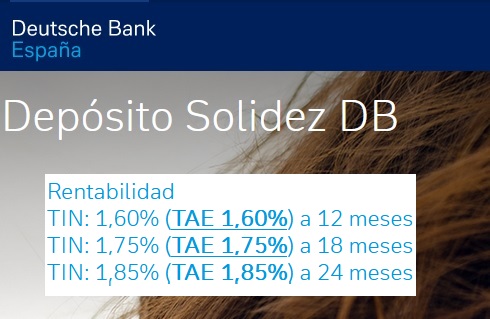

Los 3 plazos fijos que el banco venía ofreciendo eran:

- A 12 meses: 1,60% TAE

- A 18 meses: 1,75% TAE

- A 24 meses: 1,85% TAE

Y las características eran:

- Inversión mínima: 3.000€

- Inversión máxima: 100.000€

- Liquidación intereses: Al vencimiento

- Cancelación anticipada: penalización del 2% por el periodo comprendido entre la fecha de cancelación y la fecha de vencimiento del depósito. La penalización nunca superará los intereses brutos.

- Renovación al vencimiento: automático. Se puede solicitar la no renovación.

Su oferta era superada por Wizink o por Pibank y también por EBN y Renault Bank, aunque estos dos últimos no son cancelable, y similar a BFS.

Además, hemos de añadir a la Cuenta Online del Banco Sabadell al 2% TAE con el dinero líquido, eso sí, sólo para 30.000€ y durante el primer año, y para nuevos clientes.

Si hablamos de depósitos no cancelables, es sin duda Cuenta Facto, aunque recientemente ha empeorado su oferta (ver aquí).

¿Os habéis puesto en contacto con el banco? ¿Qué os ha ofrecido? Dejadnos un comentario abajo.

Deutsche Bank sube ligeramente, un 0,25 puntos porcentuales, su depósito Confianza hasta el 3,25% TAE siempre que el cliente se vincule.

Deutsche Bank sube ligeramente, un 0,25 puntos porcentuales, su depósito Confianza hasta el 3,25% TAE siempre que el cliente se vincule. Deutsche Bank mantiene sin cambios sus depósitos desde el mes de octubre, con una rentabilidad máxima del 2% TAE para dinero nuevo, y si te vinculas, hasta el 3% TAE.

Deutsche Bank mantiene sin cambios sus depósitos desde el mes de octubre, con una rentabilidad máxima del 2% TAE para dinero nuevo, y si te vinculas, hasta el 3% TAE.

Buenas tardes a todos y feliz 2023,

Lo del 2% a un año, ¿entiendo que es una oferta del propio banco?, me refiero, si no está ligado a contratación a través de ellos pero bancos extranjeros.

Si es así, la semana que viene acudiré a alguna oficina a preguntar. Ya os diré que me comentan. A ver si es una oferta global o según oficina, zona geográfica…,etc

gracias por vuestra atención y ayuda.

Buenas tardes apreciados contertulio/as. Visto lo que está pasando en la banca Española, podríamos asegurar que han creado el Sindicato de la Usura, y van presumiendo del aumento de liquidez a consta de hipotecados y ahorradores, por lo que no espero nada de ellos.

Como hay otros caminos que nos llevan al ahorro, y cierto es que Deustche Bank tiene una plataforma para contratar depositos europeos, prefiero la original, Raisin que voy a destacar tres depositos de bancos Italianos por no tener retención fiscal, puesto que te ahorras burocracia con Hacienda:

Banca Sistema depósito a 1 año 3%

Banca Progetto depósito a 1 año 3%

Banca Progetto depósito a 2 años 3’39%

No creo que estos bancos sean ni más ni menos solventes que Facto ya que simplemente por ponerse un código ES ha bajado recientemente sus intereses. Lo mismo pienso de Pibank que hoy a las 24h podría hacer cambios, aunque espero poco o nada, y es que el código ES pesa mucho y la influencia del Sindicato es alargada.

Donde también tenemos buenas oportunidades de ahorro es en la Deuda Pública Española, que se está posicionando a largo plazo con bonos y obligaciones a intereses muy atractivos, que de mantenerse así o subir, el día 12 de enero tenemos una subasta para incarle el diente. Os paso como está hoy el mercado secundario que es una aproximación de como podrían salir en el BdE:

Letras a 12 meses 2’70%

Obligaciones a 2 años 2’95%

Obligaciones a 6 años 3’20%

Obligaciones a 10 años 3’65%

Obligaciones a 15 años 3’95%

Obligaciones a 30 años 4%

Solamente añadir que cualquier Bono a largo plazo que se compre a un buen interés, si bajan los precios de este,

se pueden vender convirtiéndose en renta fija, y obteniendo de plusvalías, el diferencial de intereses multiplicado por los años que faltan para su vencimiento.

Que suben, compras más y lo conviertes en un plan de pensiones, que si la palmas lo heredará quien corresponda.

FELIZ Y PROSPERO AÑO NUEVO.

Solamente una pequeña corrección en mi tocho de comentario.

Los bonos se denominan a los plazos entre más de 1 año y menos de 10, a partir de 10 años se denominan obligaciones, básicamente el funcionamiento es el mismo.

Pues tienes como casi siempre razón, Pibank ahora ha ampliado la «promoción», hasta el 31/ 01/2023.

Vamos que no sube nada…..Que mal rollo!

Si ya están calando a los bancos.

Hoy titular en Expansion.

Las Letras del Tesoro ya multiplican por 7 la rentabilidad de los depósitos. Se supone que es la media.

Donde se puede ver la cotización del mercado secundario?

Muchas gracias

Llevo semanas intentando abrir cuenta en DB y francamente ese ocultismo me ha echado para atrás, al final prefiero seguir con bancos claros y de todos conocidos que no con sucursales, a mi no me pillan más en una oficina para que me claven vinculaciones a troche y moche por unas décimas. A veces menos es más.

para Mingote podrías informar dónde conseguir información diaria (periódicos, Internet, etc.) sobre el mercado secundario de Deuda Pùblica? Gracias.

‘

Os suena de algo el impuesto a la banca por parte del estado? Quien creeis que lo iba a pagar, los bancos? jajaja… Lo estamos asumiendo los ahorradores a razón de los depósitos sin renunerar. E aquí la respuesta al movimiento de DB y el inmovilismo de tantos otros.

Por lo menos los que nos movemos por el mundillo de los depósitos pese a no tener la rentabilidad que corresponde, no estamos tan jodidos como a los que les han colocado fondos.

Cinco Días.

Los titulares de los fondos de inversión pierden de media un 8,2% en el 2022. Dentro de lo que cabe nos vamos defendiendo.

Feliz Año.

Por supuesto Eduardo. Te metes en Google y escribes.

DEUDA PÚBLICA DEL ESTADO ESPAÑA INVESTING.COM, puedes verla los días laborales en tiempo real.

Si quieres o tienes curiosidad puedes buscar también escribiendo. DEUDA PUBLICA RENTA FIJA EUROPEA INVESTING.COM. Te saldrá toda la deuda europea por países, obserba por curiosidad la Italiana con su bono a 10 años al 4’70%. Por eso los bancos italianos suelen ser los que mejor remunerán sus depósitos, excepto Facto claro.

Un cordial saludo.

Mingote, deduzco de sus palabras que los bancos italianos ofrecen tipos más elevados que los españoles porque sus bonos y letras ofrecen rentabilidades elevadas y han,de alguna manera, resultar atractivos para captar clientes entre los ahorradores,quienes encuentran en dichos bonos unos intereses mucho más competitivos…disculpe mi simpleza,soy una humilde ahorradora tratando de comprender lo que está sucediendo en nuestro mapa bancario con tipos alejados de la oferta bancaria europea y desconozco absolutamente el manejo de los bonos y letras. Gracias a usted y otros participantes comienzo a conocerlos. Le sigo atenta. Gracias.

para MINGOTE Muy valiosa tu información. Lo de ITALIA es impresionante, hoy hora 13.- subida del bono 1 año más del 26%!

.

Disculpar el error: es el bono 1 mes.-

Otras yo me he metido ahora y el Bono a un año que entiendo que es una Letra del Tesoro está al 2,85%, la de España. A esos intereses les vamos a dar morcillas a los bancos.