Pibank casi dobla la rentabilidad de su depósito a 12 meses, superando la barrera del 2% TAE, y sube también su cuenta remunerada hasta el 1% TAE para igualar a las otras 2 cuentas sin comisiones y sin condiciones: Orange Bank y Renault Bank.

Pibank casi dobla la rentabilidad de su depósito a 12 meses, superando la barrera del 2% TAE, y sube también su cuenta remunerada hasta el 1% TAE para igualar a las otras 2 cuentas sin comisiones y sin condiciones: Orange Bank y Renault Bank.

Ya en el mes de septiembre realizó una gran subida en ambos productos, dejándolos ahora mismo, como uno de los depósitos más rentables y la cuenta, junto con otras 4, las más rentables del mercado.

Pibank actualiza el tipo de interés a los clientes con depósitos contratados

El banco ha comunicado a los clientes que tuviera depósitos contratados en la entidad lo siguiente:

Para todos los clientes que habéis contratado un Depósito Pibank a 12 meses desde el 1 de septiembre, la remuneración pasará a ser automáticamente del 2,01% TAE 1 a partir del 7 de octubre.

Si contrataste un depósito antes del 1 de septiembre de 2022 y quieres que se remuneren al nuevo tipo (2,01% TAE), puedes realizar una cancelación total o parcial de tus imposiciones y contratar una nueva siguiendo estos pasos (recuerda que, como penalización, se restarán los intereses devengados, así como la correspondiente retención):

- Accede a tu Banca Electrónica y haz clic sobre tu Depósito.

- Ahí verás el listado de tus imposiciones con la fecha en la que las contrataste: haz clic sobre la/s imposición/es que quieres cancelar.

- Pulsa el botón “Pasar dinero a cuenta” y elige el importe que quieras para cancelarla totalmente o parcialmente .

- Haz una nueva imposición con el importe que has pasado a tu cuenta pulsando el botón “Añadir imposición”.

Recuerda que para hacer imposiciones al tipo de interés actual no necesitas cancelar tu depósito, solo tienes que pulsar “Añadir imposición” y hacer una nueva al tipo vigente.

Depósito a 12 meses

Las características actuales de su depósito son:

- Rentabilidad: 2,01% TAE

- TIN: 2,00%

- Plazo: 12 meses

- Inversión máxima: 5.000.000€.

- Inversión mínima: desde el primer euro.

- Liquidación de intereses: Trimestralmente

- Cancelación anticipada: Permitida tanto total como parcial y sólo pierdes todos los intereses generados

Oferta válida sólo hasta el 31 de octubre de 2022.

Cuenta Remunerada

Las características de la Cuenta remunerada son:

- Rentabilidad: 1,0% TAE

- Pago de intereses: mensualmente.

- Inversión mínima: desde 0 euros.

- Inversión máxima: 1.000.000 euros.

- Comisiones: sin comisiones de mantenimiento ni administra

Y la Cuenta nómina:

- Rentabilidad: 1,0% TAE desde el primer euro

- Transferencias gratis.

- Sin comisiones.

- Tarjetas gratis.

- Retirada efectivo gratis en todos los cajeros del MUNDO.

- Liquidación mensual de intereses.

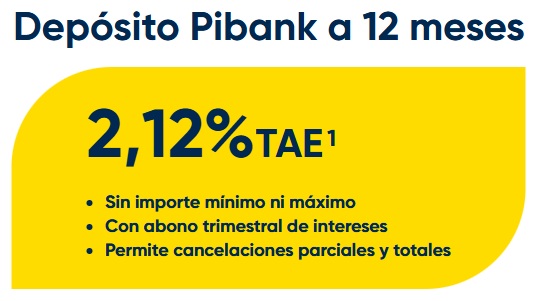

Pibank sube la rentabilidad de su depósito a 12 meses hasta el 2,37% TAE, un 0,25 puntos percentuales, pero creemos que es insuficiente ante la competencia.

Pibank sube la rentabilidad de su depósito a 12 meses hasta el 2,37% TAE, un 0,25 puntos percentuales, pero creemos que es insuficiente ante la competencia. Pibank fue de los primeros que hizo una oferta agresiva al inicio del año, poniendo su depósito a 12 meses al 2,52% TAE. Pero solo lo dejó por poco más de 1 mes y después lo recortó hasta el 2,12% TAE actual.

Pibank fue de los primeros que hizo una oferta agresiva al inicio del año, poniendo su depósito a 12 meses al 2,52% TAE. Pero solo lo dejó por poco más de 1 mes y después lo recortó hasta el 2,12% TAE actual.

Yo ya le cancelé el depósito al 1,20 %, llevaba un mes y no me interesaba habiendo cuentas remuneradas disponibles al 1%.

En cuanto al depósito, que sea cancelable está bien, pero te crujen por completo. Creo que a 6 meses se puede aguantar y el tipo de facto es algo mejor.

Además, esto va a mejorar en un par de meses con seguridad. No me extrañaría ver depósitos sobre el 3-3,5 % a final de año.

Y si las letras del tesoro dan un 2%, no me interesa este depósito al mismo interés. Hay una diferencia: a la letra seguramente le ganarás algo si tienes que venderla antes de tiempo, pero al depósito, si lo cancelas antes de tiempo lo pierdes todo.

Saludos.

Creo que no se entiende bien el funcionamiento de las Letras del Tesoro por este y otros comentarios que he oído.

Es cierto que tienen liquidez, es decir las puedes vender cuando quieras. Pero si cuando las vendes el interés es más alto que cuando las compraste, vendes pérdidas reales de su precio de adquisición, y si vendes a un tipo de interés menor que las compraste, éstas obteniendo ganancias. Lo mismo con Bonos y Obligaciones.

Espero haberme explicado bien.

Llevas razón, aunque también depende del tiempo que las tengas y la diferencia de interés.

Saludos.

Si yo había renovado el depósito de Pibank en mayo con una rentabilidad del 0,5% quieres decir JJ que me actualizan el depósito desde el 1 de septiembre al 2% también. Gracias

Gracias Juanpe por volver a sacar el tema.

Yo soy uno de los que con tantos comentarios un poco diversos NO tenga NADA CLARO su compra pero sobre todo su funcionamiento y más aún con lo que acabo de leer cuándo ganas o cuándo pierdes (y cuánto) si cancelas antes del año (porque supongo que se compran a 1 año, 2, 3…10 etc. y uno de los tiros supongo que debería ir por ahí).

NO sé, estoy hecho un lío en ese tema.

Y ya se le dijo a «los del capital.es» si podían hacer una entrada EXCLUSIVA para este tema de LETRAS DEL TESORO pero parece que NO están por la labor (e intuyo porqué puede ser).

De nuevo gracias a Juampe que ha aportado otro granito de arena y SOBRE TODO GRACIAS a «TUCAPITAL.ES» si realiza un titular/entrada/blog o no sé como le llamáis.

Buenos días.

Acabo de alucinar al leer estos comentarios PERO de más de 1 persona.

¿El Banco Santander os está dando (o os va a dar) un TAE = 5% ya sea que habláis de una CUENTA aunque supongo que os queréis referir a un DEPÓSITO???

Y el BBVA os lo da (o os lo dará) con un TAE = 7%

¿Me podrías pasar los papeles para FIRMARLOS YA AHORA aunque sea lo del BORRADOR?

Entonces RB, OB, PB y alguno más digo que por esa regla los pondrán COMO MÍNIMO al 10%.

Yo creo, sinceramente que estáis soñando o que lleváis alguna sustancia de más en el cuerpo.

REPITO, si me lo enseñas me lo creeré.

Es más te daría el 1% de los intereses que me correspondiesen a mi.

Para que quede bien claro, el BS da un 5% y yo me llevo el 4% y el resto te lo envío por transferencia o por bizum o por cualquier medio.

Y también te hago la oferta con el BBVA, es decir, yo el 6% y tú el restante hasta llegar al 7%.

Piénsalo MUY BIEN porque además tú puedes abrir también tú depósito adicional al 7% y otro al 5%.

Yo creo que no te podría salir mejor la jugada.

ESTOY ANSIOSO POR GANAR ESE DINERO y supongo que sabrás porque haga esto ¿no?

ESPERO tu respuesta o tu confirmación.

Y muchísimas gracias por compartir con nosotros esta BUENÍSIMA noticia.

Si opto por cancelar el depósito que tengo en Pibank, la penalización sería desde la última renovación, junio del 2022, o desde que se contrató originalmente, junio 2020 ? Alguna idea? Es fin de semana y no hay atención telefónica hasta el lunes. Alguna opinión al respecto? Gracias

Voy a intentar contestar a ti y a Raúl puesto que son casos parecidos. Supongo que tú también contrataste como Raúl al 0’5% a un año. a él le quedan 7 meses de duración del contrato, y a ti 8, porque un depósito no es más que un contrato que firmas con un banco.. Y hay dos cosas que creo tener claras, el depósito es a un año, otra cosa es que te renueven si tu no les avisas de antemano, y se pueden cancelar perdiendo los intereses..

Entonces tanto a Raúl como a ti os interesa cancelar ese 0,’ 5% para recoger ahora 4 veces más de intereses que es el 2% actual. Cojer la calculadora y veréis que a los dos os compensa.

Y si el banco os pone problemas, (que no creo puesto que esta demasiado claro las condiciones de duración del depósito y de cancelación). Nos lo comentáis porque estarían haciendo trampa.

Gracias Juan P. No me dejaba en la aplicación porque creía que era dando al botón que por defecto sale de cancelar el depósito cuando sale. Pero hoy tras hablar con un operador me ha dado los pasos para hacerlo en la aplicación y ya he podido sin problema pasarlo a la cuenta.

Una cosa está clara, si uno intenta coger la mejor oferta, al final no invierte.

Yo soy cliente de PiBank, despisto del 2% es muy bueno, peeero tiene una gran desventaja, que es el tiempo del deposito.

En un año pueden pasar muchas cosas y seguramente habrá muchos cambios en toda la economía europea.

Por eso he elegido transferir todo mi dinero a Facto, ya que ofrece lo mismo (un poco más) a la mitad del tiempo.

La GRAN VENTAJA de Facto en su depósito es el TIEMPO del depósito.

Poco tiempo – gran rentabilidad, es lo que queremos todos :-)

Si pero hay que analizar todo. Facto puede subir tipos conforme está el mercado.

Imagínate que después de la Odisea que estamos sufriendo paraa que aparezcan nuestras trasferencias por culpa de una pésima por no decir nula Atención al cliente.

Imagínate que en quince días da un sorpresa y pone un interés al trs poe cien.

Ya te ha pillado 5 meses al 2.25 sin posibilidad de reacción.

Gracias Juan P.

Ya te comentaré la semana que viene si hay algún problema.