Desde el 1 de enero de 2021 y hasta el 31 de diciembre de 2023, el FGD ha de devolverte el dinero en un plazo máximo de 10 días hábiles si tu banco quiebra.

Desde el 1 de enero de 2021 y hasta el 31 de diciembre de 2023, el FGD ha de devolverte el dinero en un plazo máximo de 10 días hábiles si tu banco quiebra.

A partir de 2024, el plazo máximo será de 7 días hábiles según se establece en la Disposición Transitoria Sexta del Real Decreto 2606/1996 que se añadió en el año 2015.

¿Seguro?

Un rotundo, NO. Porque la propia ley contempla la posibilidad de no poder devolver el dinero en ese plazo.

¿Entonces?

Lo que garantiza es que si trascurrido el plazo anterior, y no has cobrado, te dará en un plazo máximo de 5 días hábiles, tras tu solicitud, un «importe adecuado de sus depósitos garantizados con el fin de cubrir su sustento«, sin especificar porcentajes, no nada de nada.

Lógicamente la cuantía que te den se descontará «de la suma total reembolsable».

¿Qué hacen cuando un banco está en la cuerda floja?

Existe 2 opciones:

- Intervenir el banco.

- Dejar que quiebre.

Tenemos ejemplos ya ocurridos de ambos casos y depende del tamaño del banco:

- Bancos grandes. Se suele intervenir, rescatar o vender el banco. Los depositantes no llega nunca a pedir el dinero al FGD. El nuevo dueño del banco se hace cargo de todos o parte de sus activos. Así ocurrió con el Banco Popular (ver detalle aquí) que fue vendido por 1€ al Banco Santander y los clientes del Popular pasó a ser clientes del Santander.

- Bancos pequeños. Son perfectamente asumibles por el FGD. Así ocurrió con el Banco de Madrid (ver detalle aquí), que por un tema no relacionado con su solvencia, se declaró en concurso de acreedores y el FGD pagó a sus clientes en plazo (entonces era de 3 meses).

¿Qué ocurre cuando hay que liquidar un banco?

Antes de inyectar ninguna ayuda o liquidar el banco, se aplicará una quita que afectará en el siguiente orden de prelación, es decir el orden de preferencia para aplicar quitas en los diferentes productos financieros en caso de problemas:

- Capital: Cuotas participativas y acciones.

- Deuda junior: Participaciones preferentes, deuda subordinada…

- Deuda senior y depósitos no garantizados de grandes empresas

- Depósitos de más de 100.000 euros que no pertenezcan a pymes o particulares

- Depósitos de más de 100.000 euros de pymes y particulares

- Cédulas hipotecarias.

Los depósitos de menos de 100.000 euros (garantizados) son intocables.

En caso de quiebra, el FGD devolverá hasta 100.000€ a los clientes del banco sin que ellos tengan pedirlo e independientemente de si hay o no activos suficientes del banco para cubrirlos.

¿De dónde sale el dinero del FGD?

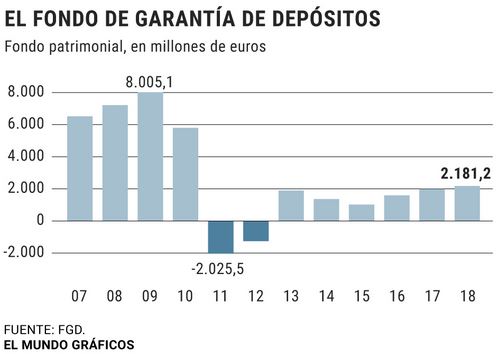

Los fondos son aportados por los bancos. Por los últimos datos que tenemos el FGD está bajo mínimos.

El FGD cuenta actualmente con un patrimonio que apenas supera los 2.000 millones, cuatro veces menos de los niveles precrisis, aunque mayor que en la crisis financiera del 2011 que estuvo incluso en negativo.

¿Qué pasa si no es suficiente ese dinero?

Para la fase definitiva, tras los 10 años de transición, el Ecofin ha acordado crear un cortafuegos permanente.

El acuerdo alcanzado no especifica ninguna fórmula en concreto, pero sí deja abierta la puerta de forma genérica a que el fondo se pueda endeudar en los mercados si fuera necesario.