|

|

| WiZink | VN:F [1.9.22_1171] Rating: 3.2/5 (203 votes cast) |

| | |

WiZink: Información, rating y productos, 3.2 out of 5 based on 203 ratings WiZink desde el 20 de mayo de 2016 se convierte en la nueva marca comercial del Banco Popular-e, que nace con el propósito, según ellos, «de ser líder en tarjetas de crédito y ofrece a sus clientes soluciones sencillas de ahorro.»

Para ello, la entidad se ha deshecho de parte de los productos que tenía los clientes del Banco Popular-e y los ha trasladado el Banco Popular.

WiZink arranca con una base de más de 2,5 millones de clientes, gestionando 1.800 millones en saldos de clientes de tarjeta y más de 2.300 millones en depósitos.

WiZink será un banco 100% online (los clientes no podrán acudir a las oficinas del Banco Popular a realizar gestiones) que darán «soluciones sencillas para las necesidades del día a día», que cuenta con «un equipo de más de 700 profesionales expertos».

Ratings Fitch a largo plazo:

| AAA: | Máxima seguridad. |

| AA: | Seguridad muy alta. |

| A: | Gran capacidad de solvencia y bajo riesgo de crédito. |

| BBB: | Alta solvencia, aunque es más sensible a cambios adversos en la coyuntura económica. |

| BB: | Solvencia garantizada, aunque existen ciertos riesgos de impago. |

| B: | La solvencia del emisor es muy justa, una deuda que puede llegar a incurrir en impagos. |

| CCC: | Las probabilidades de impago es alta. |

| CC: | Las probabilidades de impago es muy alta. |

| C: | El impago de intereses o del principal es inminente. |

| RD: | El emisor ha dejado de pagar alguno de los pagos vencidos, pero no de todas sus emisiones de deuda. |

| D: | Deuda con impagos de intereses y principal. |

Ratings Fitch a corto plazo:

| F1: | Máxima seguridad de pago. Puede llevar un (+) para indicar una gran solvencia. |

| F2: | Seguridad muy alta y riesgo de impago muy bajo. |

| F3: | Seguridad alta, aunque ante eventos desfavorables podría tener dificultades. |

| B: | Capacidad muy justa para hacer frente a sus obligaciones y hay que vigilar a su evolución, ya que podría tener problemas. |

| C: | Las posibilidades de impagos son altas. |

| D: | Emisores o emisiones con impagos. |

Ratings Moody´s:

| Aaa: | Alta calidad, grado más pequeño de riesgo. |

| Aa1, Aa2, Aa3: | Alta calidad, con "riesgo de crédito muy bajo, pero su susceptibilidad a los riesgos a largo plazo parece un poco mayor |

| A1, A2, A3: | Calidad medio-alto, sujeto a bajo riesgo crediticio, pero que tienen elementos" actuales que sugieren una susceptibilidad de deterioro a largo plazo. |

| Baa1, Baa2, Baa3: | Moderado riesgo de crédito. |

| Ba1, Ba2, Ba3: | Calidad de crédito cuestionable. |

| B1, B2, B3: | Alto riesgo crediticio |

| Caa1, Caa2, Caa3: | Riesgo de crédito muy alto |

| Ca: | Altamente especulativas", y estan "por lo general en incumplimiento con sus obligaciones de depósito. |

| C: | La clase más baja de los bonos y están típicamente en incumplimiento, y la potencial recuperación es baja. |

Ratings Moody's:

| P-1: | Moody juzga Prime-1 como de "una capacidad superior para reembolsar las obligaciones de deuda a corto plazo". |

| P-2: | Moody juzga Prime-2 como "fuerte capacidad para pagar obligaciones de deuda a corto plazo". |

| P-3: | Moody juzga Prime-3 como de "una capacidad aceptable de reembolsar las obligaciones a corto plazo". |

| NP: | Moody considera "Not Prime" por no pertenecer "a ninguna de las categorías de calificación Prime". |

Ratings S&P:

| AAA | La más alta calificación de una compañía, fiable y estable. |

| AA | Compañías de gran calidad, muy estables y de bajo riesgo. |

| A | Compañías a las que la situación económica puede afectar a la financiación. |

| BBB | Compañías de nivel medio que se encuentran en buena situación en el momento de ser calificadas. |

| BB | Muy propensas a los cambios económicos |

| B | La situación financiera sufre variaciones notables. |

| CCC | Vulnerable en el momento y muy dependiente de la situación económica |

| CC | Muy vulnerable, alto nivel especulativo. |

| C | extremadamente vulnerable con riesgo de impagos. |

| A1 | El obligado tiene plena capacidad para responder del débito. |

| A2 | El obligado tiene capacidad para responder del débito aunque el bono es susceptible de variar frente a situaciones económicas adversas. |

| A3 | Las situaciones económicas adversas pueden condicionar la capacidad de respuesta del obligado. |

| B | Importante nivel especulativo. |

| C | Muy especulativo y de dudosa capacidad de respuesta del obligado. |

| D | De imposible cobro. |

Ratings S&P:

| A-1: | El obligado tiene plena capacidad para responder del débito. |

| A-2: | El obligado tiene capacidad para responder del débito aunque el bono es susceptible de variar frente a situaciones económicas adversas. |

| A-3: | Las situaciones económicas adversas pueden condicionar la capacidad de respuesta del obligado. |

| B: | Importante nivel especulativo. |

| C: | Muy especulativo y de dudosa capacidad de respuesta del obligado. |

| D: | De imposible cobro. |

Suspenso para valores inferiores al 6%

Suspenso para valores inferiores al 5%

19 de mayo del 2026 Wizink realiza una gran subida en la rentabilidad de sus depósitos de captación de dinero nuevo. Estos depósitos ahora son los de 18 y 36 meses de plazo con una rentabilidad del 2,85% TAE y 2,60% TAE respectivamente. Wizink realiza una gran subida en la rentabilidad de sus depósitos de captación de dinero nuevo. Estos depósitos ahora son los de 18 y 36 meses de plazo con una rentabilidad del 2,85% TAE y 2,60% TAE respectivamente.

Los otros 2 depósitos: a 12 y 25 meses de plazo se mantiene sin cambios en el 2,05% TAE y 2,10% TAE.

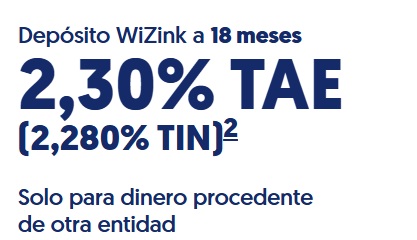

23 de abril del 2026 Wizink ofrece ahora mayor rentabilidad en sus depósitos bancarios, llegando a dar hasta un 2,3% TAE a 18 meses de plazo. Wizink ofrece ahora mayor rentabilidad en sus depósitos bancarios, llegando a dar hasta un 2,3% TAE a 18 meses de plazo.

En cambio los otros depósitos se remunera ligeramente menos

30 de septiembre del 2025 Wizink ofrece ahora sus 4 depósitos al 1,9% TAE y la cuenta al 1,2% TAE. Muy bajo y creemos que pronto tendrá que seguir la tendencia de los otros bancos que en las últimas semanas han aumentado la rentabilidad de sus productos. Wizink ofrece ahora sus 4 depósitos al 1,9% TAE y la cuenta al 1,2% TAE. Muy bajo y creemos que pronto tendrá que seguir la tendencia de los otros bancos que en las últimas semanas han aumentado la rentabilidad de sus productos.

|

Anuncios

|

|