|

|

| Banco Sabadell | VN:F [1.9.22_1171] Rating: 3.1/5 (538 votes cast) |

| | |

Banco Sabadell: Información, rating y productos, 3.1 out of 5 based on 538 ratings

Ratings Fitch a largo plazo:

| AAA: | Máxima seguridad. |

| AA: | Seguridad muy alta. |

| A: | Gran capacidad de solvencia y bajo riesgo de crédito. |

| BBB: | Alta solvencia, aunque es más sensible a cambios adversos en la coyuntura económica. |

| BB: | Solvencia garantizada, aunque existen ciertos riesgos de impago. |

| B: | La solvencia del emisor es muy justa, una deuda que puede llegar a incurrir en impagos. |

| CCC: | Las probabilidades de impago es alta. |

| CC: | Las probabilidades de impago es muy alta. |

| C: | El impago de intereses o del principal es inminente. |

| RD: | El emisor ha dejado de pagar alguno de los pagos vencidos, pero no de todas sus emisiones de deuda. |

| D: | Deuda con impagos de intereses y principal. |

Ratings Fitch a corto plazo:

| F1: | Máxima seguridad de pago. Puede llevar un (+) para indicar una gran solvencia. |

| F2: | Seguridad muy alta y riesgo de impago muy bajo. |

| F3: | Seguridad alta, aunque ante eventos desfavorables podría tener dificultades. |

| B: | Capacidad muy justa para hacer frente a sus obligaciones y hay que vigilar a su evolución, ya que podría tener problemas. |

| C: | Las posibilidades de impagos son altas. |

| D: | Emisores o emisiones con impagos. |

Ratings Moody´s:

| Aaa: | Alta calidad, grado más pequeño de riesgo. |

| Aa1, Aa2, Aa3: | Alta calidad, con "riesgo de crédito muy bajo, pero su susceptibilidad a los riesgos a largo plazo parece un poco mayor |

| A1, A2, A3: | Calidad medio-alto, sujeto a bajo riesgo crediticio, pero que tienen elementos" actuales que sugieren una susceptibilidad de deterioro a largo plazo. |

| Baa1, Baa2, Baa3: | Moderado riesgo de crédito. |

| Ba1, Ba2, Ba3: | Calidad de crédito cuestionable. |

| B1, B2, B3: | Alto riesgo crediticio |

| Caa1, Caa2, Caa3: | Riesgo de crédito muy alto |

| Ca: | Altamente especulativas", y estan "por lo general en incumplimiento con sus obligaciones de depósito. |

| C: | La clase más baja de los bonos y están típicamente en incumplimiento, y la potencial recuperación es baja. |

Ratings Moody's:

| P-1: | Moody juzga Prime-1 como de "una capacidad superior para reembolsar las obligaciones de deuda a corto plazo". |

| P-2: | Moody juzga Prime-2 como "fuerte capacidad para pagar obligaciones de deuda a corto plazo". |

| P-3: | Moody juzga Prime-3 como de "una capacidad aceptable de reembolsar las obligaciones a corto plazo". |

| NP: | Moody considera "Not Prime" por no pertenecer "a ninguna de las categorías de calificación Prime". |

Ratings S&P:

| AAA | La más alta calificación de una compañía, fiable y estable. |

| AA | Compañías de gran calidad, muy estables y de bajo riesgo. |

| A | Compañías a las que la situación económica puede afectar a la financiación. |

| BBB | Compañías de nivel medio que se encuentran en buena situación en el momento de ser calificadas. |

| BB | Muy propensas a los cambios económicos |

| B | La situación financiera sufre variaciones notables. |

| CCC | Vulnerable en el momento y muy dependiente de la situación económica |

| CC | Muy vulnerable, alto nivel especulativo. |

| C | extremadamente vulnerable con riesgo de impagos. |

| A1 | El obligado tiene plena capacidad para responder del débito. |

| A2 | El obligado tiene capacidad para responder del débito aunque el bono es susceptible de variar frente a situaciones económicas adversas. |

| A3 | Las situaciones económicas adversas pueden condicionar la capacidad de respuesta del obligado. |

| B | Importante nivel especulativo. |

| C | Muy especulativo y de dudosa capacidad de respuesta del obligado. |

| D | De imposible cobro. |

Ratings S&P:

| A-1: | El obligado tiene plena capacidad para responder del débito. |

| A-2: | El obligado tiene capacidad para responder del débito aunque el bono es susceptible de variar frente a situaciones económicas adversas. |

| A-3: | Las situaciones económicas adversas pueden condicionar la capacidad de respuesta del obligado. |

| B: | Importante nivel especulativo. |

| C: | Muy especulativo y de dudosa capacidad de respuesta del obligado. |

| D: | De imposible cobro. |

Suspenso para valores inferiores al 6%

Suspenso para valores inferiores al 5%

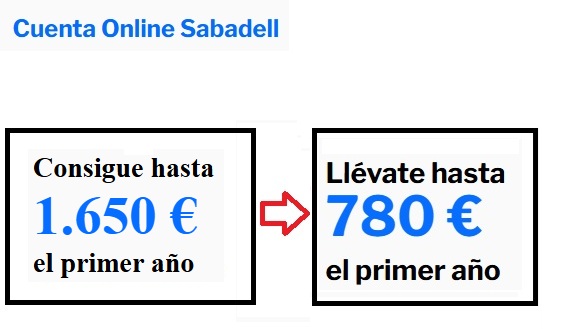

10 de abril del 2026 Sabadell ofrece una «gran jugada» a los nuevos clientes del banco que abran una cuenta: les ofrece ahora hasta 1.400€ siempre que cumpla algunas condiciones. Sabadell ofrece una «gran jugada» a los nuevos clientes del banco que abran una cuenta: les ofrece ahora hasta 1.400€ siempre que cumpla algunas condiciones.

05 de marzo del 2026 Sabadell prorroga hoy por 20 días, hasta el 24 de marzo de 2026, sin cambios en las condiciones de su Cuenta Online. Sabadell prorroga hoy por 20 días, hasta el 24 de marzo de 2026, sin cambios en las condiciones de su Cuenta Online.

17 de febrero del 2026 El Banco Sabadell ha bajado la rentabilidad de su Cuenta Online hace menos de 2 semanas, desde el 2,5% TAE hasta el 1% TAE. Mantuvo la bonificación de bienvenida 400€ por domiciliar la nómina y ofrece ahora 180€ extras por usar Bizum. El Banco Sabadell ha bajado la rentabilidad de su Cuenta Online hace menos de 2 semanas, desde el 2,5% TAE hasta el 1% TAE. Mantuvo la bonificación de bienvenida 400€ por domiciliar la nómina y ofrece ahora 180€ extras por usar Bizum.

|

Anuncios

|

|