Sólo hemos de remontar 1 o 2 años, para leer noticias de gente importante de la banca española, que salían a escena y decían vehementemente, que «si el Banco Central de Europa (BCE) les cobraba intereses por guardar su dinero en él, debían de repercutir ese coste en los clientes».

Sólo hemos de remontar 1 o 2 años, para leer noticias de gente importante de la banca española, que salían a escena y decían vehementemente, que «si el Banco Central de Europa (BCE) les cobraba intereses por guardar su dinero en él, debían de repercutir ese coste en los clientes».

Esa idea caló en algunas entidades como ING que comenzó a cobrar intereses a sus clientes, que tenía cierta cantidad de dinero guardado en la cuenta Naranja, y que ha estado en vigor hasta hace nada.

Pues bien, ahora la situación es al revés. Desde el pasado 14 de septiembre de 2022, el BCE aumentó la remuneración hasta el 0,75% la facilidad de depósito. Es decir, los bancos pueden poner nuestro dinero que les prestamos en el BCE con total liquidez, y le da un 0,75% de rentabilidad anual.

¿Qué bancos dan esa rentabilidad ahora? ¿Lo hace ING? ¿Santander?… Son un puñado de bancos que ofrecen eso o algo más, y nadie absolutamente nadie dice nada de que hay que remunerar a los clientes porque el BCE les paga. Todos bien calladitos.

Tienen el negocio del siglo, no pagan nada por nuestro dinero, y lo ponen sin riesgo alguno en el BCE y cobrar. Pero es que entonces también ya era un negocio, pero ahora es aún más.

De hecho, los bancos no cogen todo nuestro dinero y lo ponen en el BCE, sólo una parte pequeña: siendo obligatorio el 1% de los depósitos de la clientela.

Entonces, le suponía un coste para esa pequeña parte de dinero y estaban continuamente llorando. Hicimos una estimación y suponía un 0,025% TAE de coste (ver aquí).

Pero lo que realmente hacen los bancos es coger nuestro dinero e invertirlo y/o prestarlo, para ganar mucho más.

Ahora con el Euribor por las nubes y subiendo, capta nuestro dinero a coste 0, y lo presta al 3% o más en una hipoteca, y si es un prestamos al consumo, el tipo de interés se dispara. Todo un negocio.

¿Por qué no salen los bancos diciendo que hay que pagar mejor a sus clientes?

Ahora cualquier banco que no te pague al menos el 0,75% TAE por tu dinero, es un «jeta».

Menos mal que sí que hay bancos que ofrecen intereses por tu dinero, y si tienes el dinero en una cuenta menos rentable, es como si te cobrara comisiones en términos de coste de oportunidad (ver aquí):

|

Sabadell |

Renault Bank |

Orange Bank |

Pibank |

MyInvestor |

| Rentabilidad |

2,00% TAE |

1,21% TAE |

1,00% TAE |

1,00% TAE |

1,00% TAE |

| Duración |

12 meses |

Indefinido |

Indefinido |

Indefinido |

12 meses*1 |

| Inversión máxima |

30.000€ |

Sin Límite |

100.000€ |

Sin Límite |

30.000€ |

| FGD |

España |

Francia |

Francia |

España |

España |

| Oficinas |

SI |

NO |

NO |

NO*2 |

NO |

| Comisiones |

NO |

NO |

NO |

NO |

NO |

| Tarjeta Gratis |

SI |

— |

SI |

NO*3 |

SI |

| Cajeros |

Propios |

— |

Todos: 3/mes |

— |

Todos: 1/mes |

| Transferencias |

Gratis |

Gratis |

Gratis |

Gratis |

Gratis |

| Transferencias Inmediatas |

Con coste |

— |

Gratis |

Gratis |

— |

| Bizum |

Gratis |

— |

Gratis |

— |

— |

| Depósitos |

— |

2,32% TAE 2 años |

NO |

2,01% TAE 1 año |

NO |

| Nº titulares |

2 |

1 |

1 |

2 |

2*4 |

| Autorizados |

– |

NO |

No |

1 |

No |

| Más ventajas |

175€ por nómina

¿Plan amigo? +1% TAE |

No |

NO |

NO |

No |

*1: Es por tiempo indefinido si inviertes 300€ al mes en carteras indexadas (roboadvisor), fondos y planes.

*2: Tienen las oficinas del Banco Pichincha (no son muchas), y la operativa está limitada.

*3: Si quieres tarjeta en Pibank debes de abrir la cuenta nómina.

*4: Un titular en la apertura y otro acudiendo a una oficina

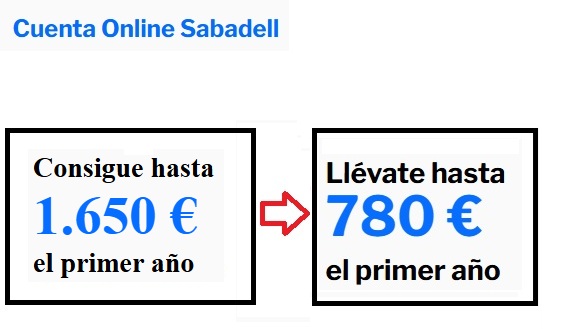

Sabadell ofrece una «gran jugada» a los nuevos clientes del banco que abran una cuenta: les ofrece ahora hasta 1.400€ siempre que cumpla algunas condiciones.

Sabadell ofrece una «gran jugada» a los nuevos clientes del banco que abran una cuenta: les ofrece ahora hasta 1.400€ siempre que cumpla algunas condiciones. Sabadell prorroga hoy por 20 días, hasta el 24 de marzo de 2026, sin cambios en las condiciones de su Cuenta Online.

Sabadell prorroga hoy por 20 días, hasta el 24 de marzo de 2026, sin cambios en las condiciones de su Cuenta Online. El Banco Sabadell ha bajado la rentabilidad de su Cuenta Online hace menos de 2 semanas, desde el 2,5% TAE hasta el 1% TAE. Mantuvo la bonificación de bienvenida 400€ por domiciliar la nómina y ofrece ahora 180€ extras por usar Bizum.

El Banco Sabadell ha bajado la rentabilidad de su Cuenta Online hace menos de 2 semanas, desde el 2,5% TAE hasta el 1% TAE. Mantuvo la bonificación de bienvenida 400€ por domiciliar la nómina y ofrece ahora 180€ extras por usar Bizum.

Con el chollo que tenían los banqueros ahora les cuesta volver al redil…han sido muchos años sin tipos.

También pensaba yo que era un tonto que al no saber mucho de económicas no se movía del depósito por miedo mientras que los listos de verdad se forraban con otras cosas pero dado la de economistas que han aparecido en estos comentarios ya estoy mas tranquilo.

Hoy ultima subasta de Letras del Tesoro,.tipo medio—-2,449%.

siguen siendo muy interesantes ,aunque han bajado un pelin .desde el 2,50%

Proxima subasta par a Enero ,subida minima del BCE de 0,5%.EL 15 de Diciembre

Se pondran en la horquilla del 2,8·% al 3%.,en la próxima subasta.

Saludos

Hola! Tengo parte de mis ahorros en Renault. Estoy esperando a que suban los intereses del depósito a 2 años para meter ahí parte de dinero. Pero hasta cuándo esperar?? Que interés es ahora «correcto» para 2 años??

Que dificil me lo pone.

No me gusta Renault BANK,porque NO deja poner dos titulares en la misma CUENTA.,por eso por mi parte descartado

Yo esperaría a la subia de tipos del 15 de Diciembre y ver ofertas de FACTO,pibank,EBN,y BFS.

No sabemos como evolucionaran los tipos de interés el Próximo año 2023.(a lo largo de todo el año)

Y lo que lo dejaran subir las fuerzas facticas del capital .(grandes fondos de inversión) que mueven el mundo.

Para ellos el 2,5% ya es insoortable en Europa.

Mi plan sería pillar plazos cortos de tres o seis meses en alguno de estos estos bancos y para MAYO no más tardes ,plazos largos de alguno de estos bancos (dos ó tres años ) pues intuyo que intentaran bajar la inflacción con calzador ,para pillar quizas rentabilidades un poco superiores al 2,5% a tres años.(si no necesitas el dinero)

Compaginada con alguna Letra del Tesoro para diversificar.(a un año)

Es mi humilde opinión.seguro que me puedo equivocar.

Saludos

Gracias! Me parece muy interesante tu opinión.

No hay de qué.

Saludos