Debido a la limitación de la rentabilidad de los depósitos, muchas compañías de seguro se erigen como medio de ahorro a través de sus seguros de ahorro, que también son lanzado por algunos bancos.

Debido a la limitación de la rentabilidad de los depósitos, muchas compañías de seguro se erigen como medio de ahorro a través de sus seguros de ahorro, que también son lanzado por algunos bancos.

Lanzan ofertas con una rentabilidad algo superior a los depósitos e intenta captar aquellos clientes descontentos por las actuales IPFs de los bancos.

Pero tened cuidado que estos productos no están cubiertos por el Fondo de Garantía de Depósitos (FGD), por lo tanto en caso de quiebra no podemos acudir a dicho fondo para que nos devuelvan el dinero depositado.

Más aún, existen «espabilados» que se ganan el dinero con la venta de estos seguros o mal-informados, que lanzan bulos por Internet diciendo que en caso de quiebra de una aseguradora, saldrá al rescate el Consorcio de Compensación de Seguro (CSS), no os dejéis engañar, eso no es así.

Si os leéis las funciones del Consorcio en su web, encontraréis 3 sitios que hace referencia a una situación de quiebra de una aseguradora:

1. Riesgos extraordinarios.

En caso de siniestros extraordinarios, si la entidad asegurado no pudiera hacer frente a sus obligaciones por encontrarse en quiebra, suspensión de pagos o proceso de liquidación, es deber del Consorcio satisfacer las indemnizaciones correspondientes.

Pero ojo, que el Consorcio sólo hace frente a las indemnizaciones en los riesgos extraordinarios, que son:

- Fenómenos de la naturaleza: inundaciones extraordinarias, terremotos, maremotos, erupciones volcánicas, tempestad ciclónica atípica y caídas de cuerpos siderales y aerolitos.

- Los ocasionados violentamente como consecuencia de terrorismo, rebelión, sedición, motín y tumulto popular.

- Hechos o actuaciones de las Fuerzas Armadas o de las Fuerzas y Cuerpos de Seguridad en tiempo de paz.

Pero si tienes un seguro de ahorro, y la entidad quiebra, el consorcio no te tiene porqué indemnizar nada, ya que no has sufrido un siniestro extraordinario.

2. Aseguramiento subsidiario, Coaseguro y Reaseguro

En otro apartado del Consorcio habla de un Fondo de Garantía, pero cuidado, sólo es en el ámbito de un seguro de automóvil y en el sentido de un aseguramiento subsidiario.

El consorcio se hace cargo de la indemnización cuando se produzcan daños, en las circunstancias que a continuación se especifican:

- Controversia entre el Consorcio y la Entidad aseguradora

- Entidad aseguradora en insolvencia o liquidación

- Perjudicados residentes en otros Estados del Espacio Económico Europeo

- Vehículo importado a España desde otro Estado miembro del EEE

Además en el ámbito de materias agrícolas/forestales y de medio ambiente, el Consorcio de Compensación ejerce labores de coaseguro y reaseguro, especialmente casos de supuestos accidentes nucleares, incendios forestales.

Este aseguramiento subsidiario no se contempla en los seguros de ahorro, y por lo tanto, ante una quiebra de la entidad aseguradora, el Consorcio no saldrá al rescate.

3. Actividad Liquidadora en caso de quiebra

Desde el 2002 el Consorcio ha asumido las funciones de la CLEA (Comisión Liquidadora de las Entidades Aseguradoras).

El Consorcio se encarga de dirigir, administrar, las aseguradoras que entran en concurso o liquidación.

El Consorcio se encarga de hacer el balance de activos de la entidad, realización de los mismos, recopilar y atender a los acreedores y en último paso, el pago a los acreedores.

Ojo, lo último no significa que el Consorcio aporte dinero suyo para pagar a los acreedores, sino que con los activos que hay de la entidad quebrada, liquidan a los acreedores en un porcentaje determinado por el Consorcio. Vamos que se reparte entre todos los acreedores los bienes y valores de la entidad quebrada.

En definitiva, el Consorcio tiene el papel de liquidar y devolver lo que quede de la aseguradora a los acreedores, pero en ningún caso pondrá dinero propio para indemnizar a los acreedores tal y como ocurre con el FGD.

Resumidas cuentas:

Entre los papeles del CCS no se contempla ningún papel al estilo del FGD, en el que en caso de quiebra de una entidad, dicho fondo sale al rescate y devuelve el dinero de los ahorradores.

Eso sí, en la práctica, según diversos medios, siempre que ha habido una quiebra de una entidad, se ha devuelto el 100% del dinero de los seguros de ahorro, pero no porque el Consorcio lo garantice, sino que lo interviene antes de que la solvencia de la entidad se vea comprometida. Todas las aseguradores están controlada y vigilada por la Dirección General del Seguro (DGS).

Sin embargo, también hay que decir que aunque hasta ahora se haya devuelto el 100% del dinero de los ahorradores, no significa que en el futuro seguirá siendo así, ni lo contempla el CCS.

Eso sí, estos seguros tienen trato preferencial en la liquidación, cobrando un porcentaje mayor, y cobran por anticipado, sin necesidad de esperar a la liquidación, que dura entorno a 3 años.

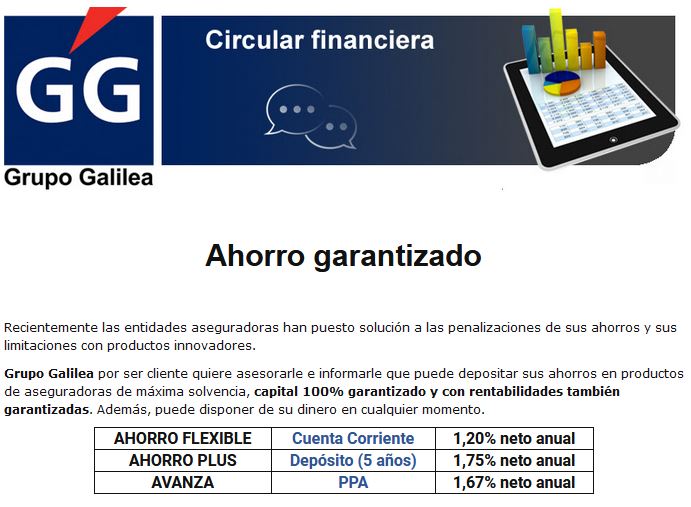

El Grupo Galilea está publicitando vía email que ofrece una Cuenta Corriente al 1,2% neto anual y un depósito a 5 años, al 1,75% neto anual.

El Grupo Galilea está publicitando vía email que ofrece una Cuenta Corriente al 1,2% neto anual y un depósito a 5 años, al 1,75% neto anual.